2026-06-26 09:34 浏览量:27180 来源:文化酒庄网

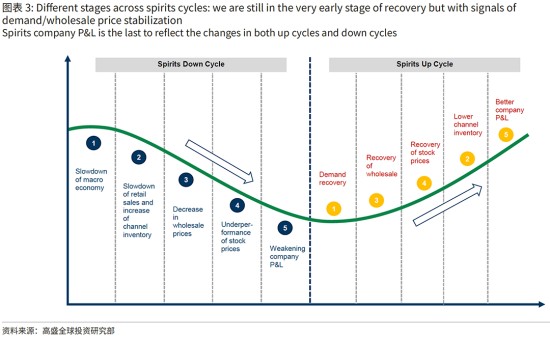

6月23日,高盛发布中国白酒行业最新专题研究报告称,尽管宏观需求复苏仍待明确信号,但白酒板块最困难阶段已经过去,已处于复苏早期,出现企稳信号。供应端加速出清推动渠道库存趋于健康,主要次高端品牌批价企稳。

报告从四个方面介绍了“企稳信号”的具体表现。

一是供需动态:今年能够观察到供应端加速出清,从小型企业退出市场,再到大品牌暂停资本支出计划。

二是市场已显现批价走稳的初步迹象:以今世缘、古井贡酒、珍酒李渡为代表的次高端白酒品牌,以及高端白酒茅台,自2025年二、三季度起,历经三至四个季度的去库存周期;持续去库存叠加严格的出货管控,正在让渠道库存结构趋向健康。

针对高端白酒板块,高盛还预判,部分一二线城市有望迎来房价复苏,进而形成需求支撑;从历史数据规律能够看出,超高端白酒销售额增速、飞天茅台批价与房价走势呈正相关关系。

三是现金流重回复苏轨道:2026年一季度,超高端、次高端白酒行业经调整测算后的销售增速、库存水平同步出现反弹,意味着经销商订单与进货意愿已显现初步复苏信号。

2026年一季度,超高端白酒经营性现金流/营收比值小幅抬升,次高端白酒该项指标同样实现回升(2025年四季度该数值为负)。2026年行业整体依旧承压,但高盛预计2027年,多数白酒企业经营性现金流增速会伴随利润率修复,实现环比改善复苏。

四是资本支出周期有望托举行业需求与板块估值:高盛判断,在 “六张网” 相关投资与配套支出(江苏、安徽区域表现尤为突出)的拉动下,下半年固定资产投资增速或将重新回升,继而对白酒消费需求形成支撑。

报告认为,从历史周期看,基建、制造业、地产资本开支上行阶段,白酒板块估值与营收增速往往同步改善。不过2026年上半年固定资产投资受极端天气、政府债券发行节奏偏慢影响,走势存在波动;同时本轮周期里,白酒商务宴请需求和资本开支上行周期的正向关联度,会弱于过去由地产主导资本开支的阶段。

对于2027年,高盛预计超高端/次高端白酒销售额增速分别为7%/6%,盈利增速为7%/11%。报告还将部分品牌的2027年目标估值倍数下调了4-19%,以反映对行业整体潜在市场规模预测的下调。

长期来看,高盛预计到2030年白酒潜在市场规模将回落至2024年销量的75%左右,反映厉行节约政策对商务政务消费的长期影响,但行业集中度持续提升,头部企业份额进一步巩固。(云酒头条)

上一篇:宽窄研究院 1919获评“2026中国即时零售&酒类连锁领军品牌”

下一篇:五粮液“和美同行”首期海上文化交流活动正式启航,数千名商家和消费者共赴邮轮之旅